登录新浪财经APP 搜索【信披】搜检更多考评等级【KIRD-189】ロリカワGALご奉仕ナース 大量ぶっかけザーメンシャワー病棟 May

转自:前瞻产业琢磨院

行业主要上市公司:合盛硅业(603260);三安光电(600703);华润微(688396);天岳先进(688234);露笑科技(002617);东尼电子(603595);新洁能(605111);斯达半导(603290)等。

本文中枢数据:中国碳化硅行业市集限制;中国碳化硅行业产值

行业好像

1、碳化硅界说及分类

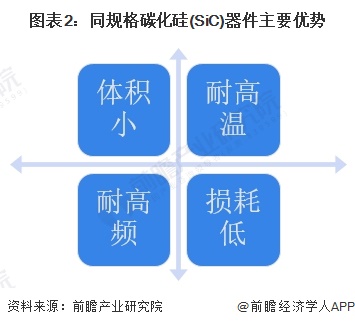

碳化硅化学性能暴露、导热扫数高、热推广扫数小、耐磨性能好。此外,碳化硅的硬度很大,莫氏硬度为9.5级,仅次于世界上最硬的金刚石(10级),具有优良的导热性能。

西西人体摄影

在碳化硅出现之前,硅基IGBT统率了高压高电流场景,而硅基MOSFET效果远不如IGBT,仅适用于低压场景。不外,硅基IGBT也存在一些流毒,比如无法承受高频工况、功耗较大等。

碳化硅出现后,由于具备耐高压、耐高频的特色,因此仅用结构更通俗的MOSFET器件就能秘籍当今IGBT耐压水平,同期藏匿硅基IGBT的流毒,耗能更少。数据统计浮现,相易规格的碳化硅基MOSFET较硅基IGBT的总能量损耗可大大裁汰70%。

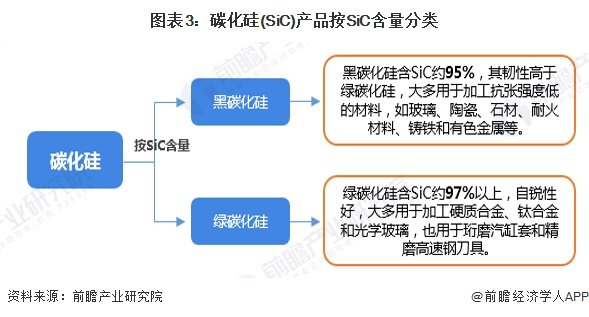

面前中国工业坐褥的碳化硅分为黑碳化硅和绿碳化硅两种,齐属于α-碳化硅。其中黑碳化硅含SiC约95%,其韧性高于绿碳化硅,大多用于加工抗张强度低的材料,如玻璃、陶瓷、石材、耐火材料、铸铁和有色金属等。绿碳化硅含SiC约97%以上,自锐性好,大多用于加工硬质合金、钛合金和光学玻璃,也用于珩磨汽缸套和精磨高速钢刀具。

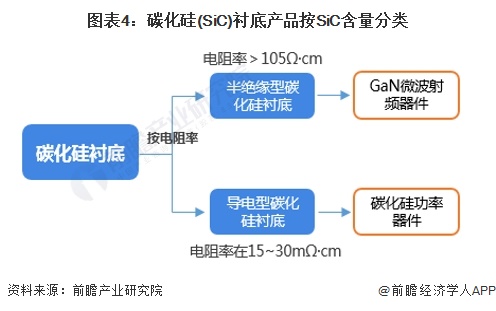

从碳化硅衬底分类来看,字据电阻率差异,碳化硅衬底分为半绝缘型碳化硅衬底和导电型碳化硅衬底。半绝缘型碳化硅衬底指电阻率高于105Ω·cm的碳化硅衬底,其主要用于制造氮化镓微波射频器件。微波射频器件是无线通讯界限的基础性零部件,中国即兴发展5G技巧推动碳化硅衬底需求开释。导电型碳化硅衬底指电阻率在15~30mΩ·cm的碳化硅衬底。

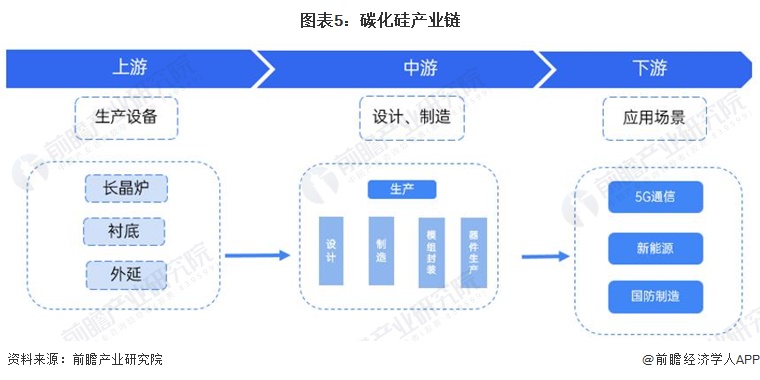

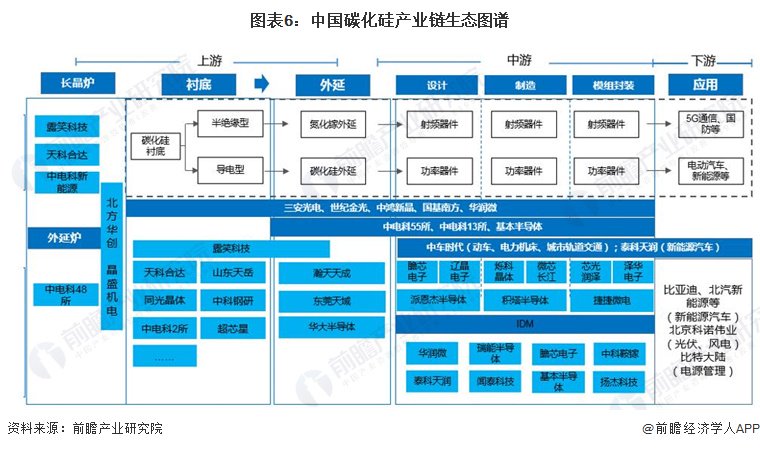

2、产业链判辨

碳化硅器件制备的竣工产业链可分为衬底加工——外延孕育——器件想象——制造——封测等形式,国内面前已催生出一批优质企业并杀青碳化硅制造的全产业链秘籍,正在通过握住研发以及大限制投资渐渐减轻与好意思欧日企业间的差距。

面前在该界限我国以天科合达、山东天岳、同光晶体、中科钢研等衬底居品竞争上风相对显着。以露笑科技、瀚天天成等外延片上风企业为代表,竞争上风握住擢升。另外【KIRD-189】ロリカワGALご奉仕ナース 大量ぶっかけザーメンシャワー病棟 May,泰科天润、华润微、基本半导体、杨杰科技等涵盖了SiC器件的想象、研发和制造等,情色是我国IDM模式下的典型代表企业。

行业发展经由

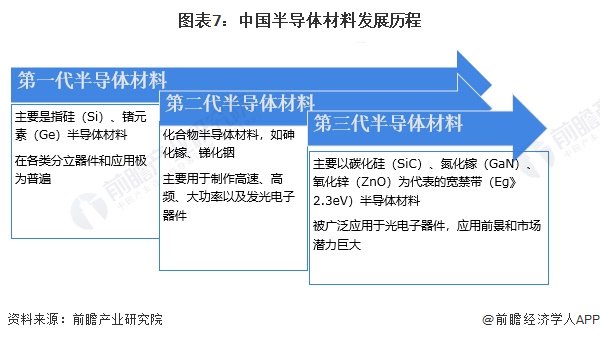

半导体产业的基石是芯片,制作芯片的中枢材料按照历史程度分为:第一代半导体材料(大部分为面前平淡使用的高纯度硅),第二代化合物半导体材料(砷化镓、磷化铟),第三代化合物半导体材料以碳化硅和氮化镓为代表。碳化硅行业即是隶属第三代半导体材料发展,现已冉冉诓骗于新能源汽车功率器件、通讯基站等界限中。

行业政策布景

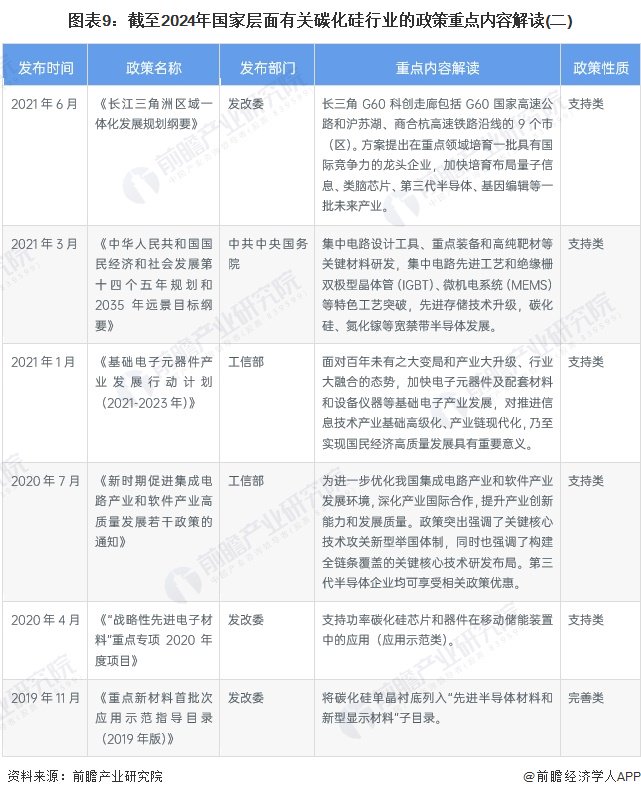

第三代半导体材料行业是我国要点荧惑发展的产业,是救援经济社会发展和保险国度安全的政策性和基础性产业。为加速鼓动第三代半导体材料行业的发展,国度层面先后印发《制造业可靠性擢升实施见识》、《对于化纤工业高质地发展的指暗示见》等荧惑性、支合手性政策。当作第三代半导体中枢材料,碳化硅产业将在政策支合手下加速发展。

从各省市主要政策指标的运筹帷幄来看,寰宇主要省市的政策标的主要从加强产业链技巧基础和擢升碳化硅居品质能两个方面脱手,北京最初发展碳化硅等级三代半导体产业的条目,上海将政策发力点精细于碳化硅、第三代半导体居品的具体性能,其他区域如湖北、浙江等地则提议加强产业链技巧发展,擢升国外竞争力、破解“卡脖子”纳闷等。

行业发展近况

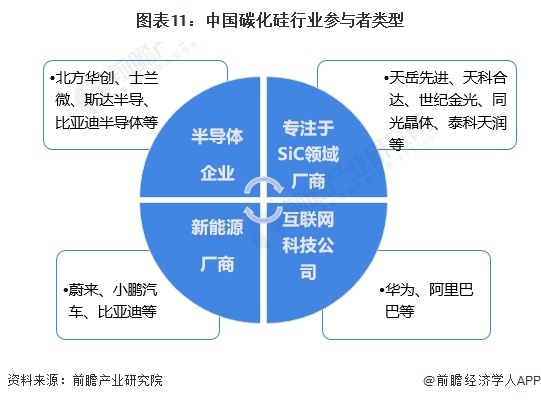

1、中国碳化硅行业参与者类型

刻下国内竞逐SiC的企业,基本不错分为四类:第一类是专注于碳化硅界限的厂商,色噜噜中文网如天岳先进、天科合达、世纪金光等;第二类是自身作念半导体的半导体企业,代表如朔方华创、士兰微、斯达半导、比亚迪半导体等知名厂商;第三类是互联网科技公司,代表如华为、阿里巴巴等企业;第四类所以新能源汽车为代表的新能源厂商,比如蔚来、小鹏、比亚迪等汽车厂商。

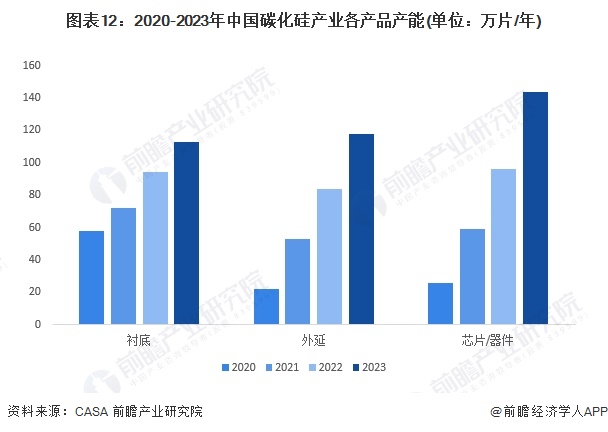

2、中国碳化硅产业各居品产能

在电动汽车等诓骗拉动下,国内SiC产能高速增长。2022年,SiC衬底产能达到94万片/年(折合6英寸),相较于2021年加多30.6%;外延产能达到84万片/年(折合6英寸),相较于2021年加多58.5%;芯片/器件产能达到96万片/年,相较于2021年加多62.7%。统一部分企业2023年年报情况及CASA盟泄露的数据,初步统计2023年碳化硅衬底、外延和芯片/器件产能分别为120万片/年、115万片/年和144万片/年。

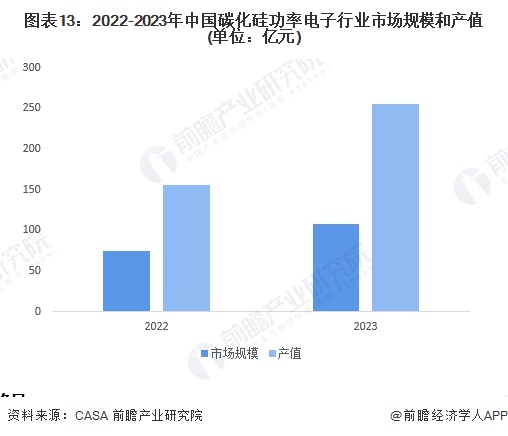

2、中国碳化硅功率电子行业市集限制和产值

中国事专家最大的电动汽车市集,电动汽车的平淡履行促使碳化硅在电动汽车能源电子界限的需求飞速增长。中国在太阳能和风能界限也取得了权臣进展,碳化硅当作要害材料在太阳能电板和风力发电诞生中得到平淡诓骗。跟着中国制造业的握住发展,碳化硅在冶金、化工、半导体制造等工业界限中的诓骗也在加多。统一CASA泄露的数据,2023年国内SiC、GaN功率电子市集限制约为153.2亿元,比上一年增长了45%。从产值上来看,2023年中国SiC与GaN功率电子总产值达364.8亿元,比2022年的222亿元同比增长63.7%。其中SiC、GaN功率电子的市集占比约为7:3,详细测算得出2023年中国碳化硅功率电子市集限制为107亿元,产值为255亿元。

行业竞争形式

1、企业竞争形式

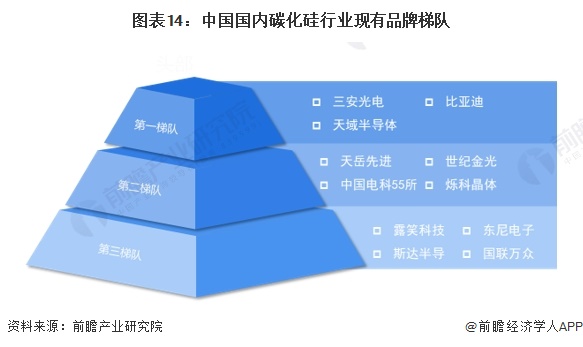

依据企业的碳化硅技巧越过、产业布局等详细方面详细判断,可将刻下参与碳化硅产业坐褥的企业分为3个竞争梯队。其中,三安光电、天域半导体、比亚迪属于第一梯队,这些企业在碳化硅产业上领有较为竣工的产业链,不错实行碳化硅基芯片及器件的坐褥制造;天岳先进、世纪金光、中国电科55所等企业处于第二梯队,这些企业在碳化硅产业中的某个制造要津具备出色阐明,如天岳先进具备坐褥8英寸碳化硅衬底的坐褥材干;其他参与碳化硅坐褥产业的企业属于第三梯队。

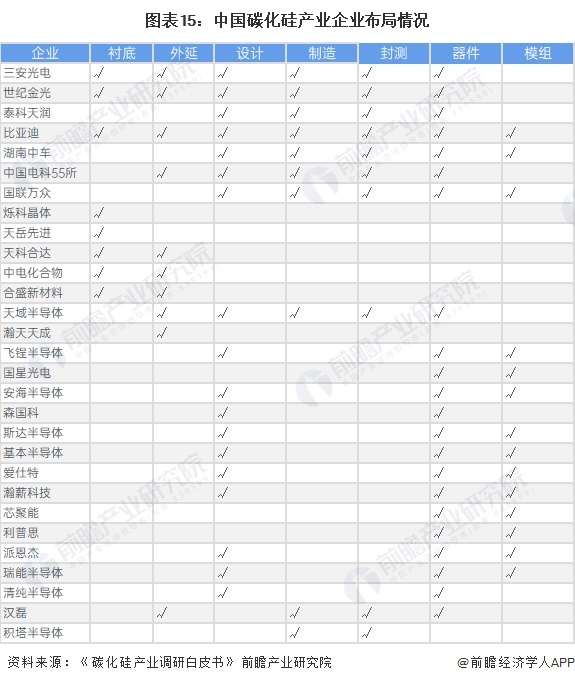

字据《碳化硅产业调研白皮书》泄露的信息,刻下中国碳化硅产业链上用多个企业,企业在碳化硅产业上所触及的要津包括衬底、外延、想象、制造、封测、器件、模组等要津,其中涵盖多要津制造的企业有三安光电、世纪金光、比亚迪、中国电科55所、天域半导体等,碳化硅产业企业布局情况如下所示:

注:该图表为2022年数据。

注:该图表为2022年数据。2、区域竞争形式

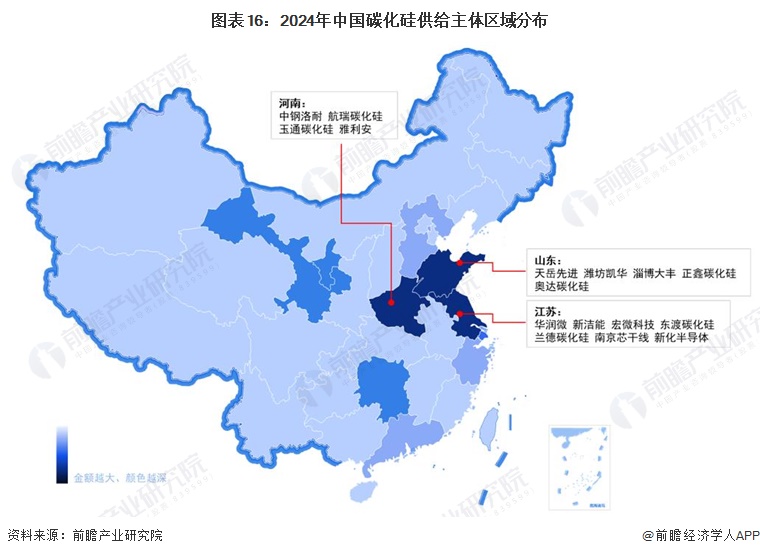

字据中国企业数据库企查猫,面前中国碳化硅注册企业主要聚拢在江苏省,截止2024年5月,广东省碳化硅行业企业数目约有600余家,江苏省碳化硅代表企业有华润微新洁能宏微科技 东渡碳化硅等。山东省的碳化硅产业代表性企业有天岳先进、潍坊凯华、淄博大丰、正鑫碳化硅等。此外河南省、甘肃省、湖南省的碳化硅行业企业数目较高。

行业发展出息及趋势瞻望

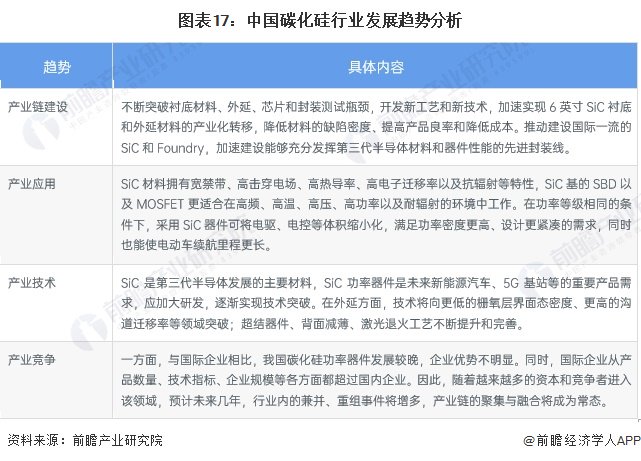

1、行业发展趋势分析

2、行业发展出息瞻望

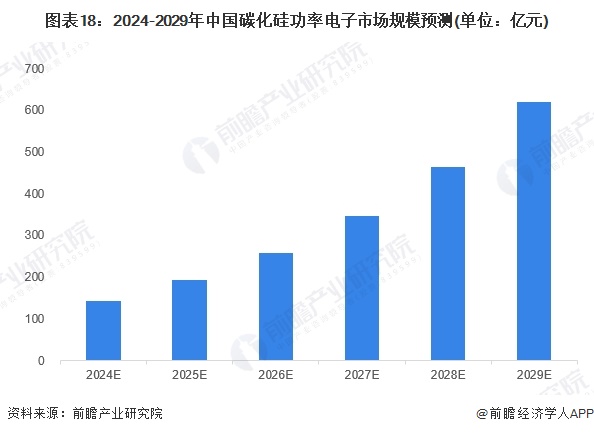

字据历史数据,不错看出连年来我国碳化硅行业发展速率较快,5G、入工智能、新能源等发展提速,对碳化硅需求猛增,产业的和蔼过活益增高,国产化替代成为发展趋势。前瞻字据历史数据发展瞻望,到2029年中国碳化硅行业市集限制或将达到620亿元,2024-2029年年均复合增长率为34%。

更多本行业琢磨分析详见前瞻产业琢磨院《中国碳化硅(SiC)行业发展出息瞻望与投资政策运筹帷幄分析敷陈》。

同期前瞻产业琢磨院还提供产业新赛说念琢磨、投资可行性琢磨、产业运筹帷幄、园区运筹帷幄、产业招商、产业图谱、产业大数据、聪敏招商系统、行业地位讲解、IPO商榷/募投可研、专精特新小巨东说念主陈述等惩处有缠绵。在招股证明书、公司年度敷陈等任何公开信息泄露中援用本篇著述履行,需要获得前瞻产业琢磨院的正规授权。

更多深度行业分析尽在【前瞻经济学东说念主APP】【KIRD-189】ロリカワGALご奉仕ナース 大量ぶっかけザーメンシャワー病棟 May,还不错与500+经济学家/资深行业琢磨员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP